TOPCon電池行業(yè)情況及相關(guān)建議

發(fā)布時(shí)間:

2023-05-24

瀏覽量:

一、TOPCon電池片概念

TOPCon電池片是光伏電池片的一種類別,具有光電轉(zhuǎn)化效率高,發(fā)電功率衰減低,長(zhǎng)波響應(yīng)好等特點(diǎn)。同時(shí),TOPCon電池片因與市場(chǎng)主流的PERC電池片產(chǎn)線具有較高的兼容性,從生產(chǎn)流程來(lái)看,通過(guò)新增多晶硅薄膜沉積等設(shè)備即可與現(xiàn)有PERC電池片產(chǎn)線兼容。因此,受到存量頭部光伏企業(yè)的青睞,紛紛對(duì)現(xiàn)有產(chǎn)線進(jìn)行升級(jí)改造,積極布局TOPCon電池片產(chǎn)能。TOPcon電池片也是目前擴(kuò)產(chǎn)比例最高的電池片類型。

二、不同類型電池片對(duì)比分析

(一)N型VS.P型電池片

光伏電池主要分為P型與N型兩種,最大的區(qū)別是原材料硅片,P型硅片中摻雜了硼元素,而N型硅片中摻雜磷元素。

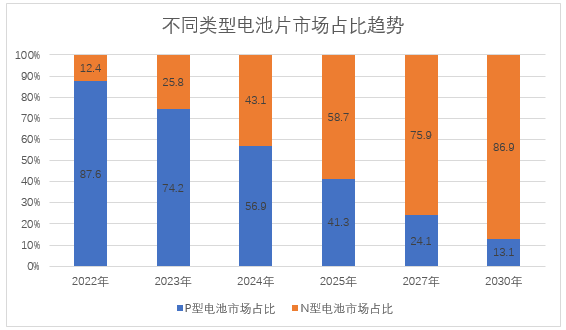

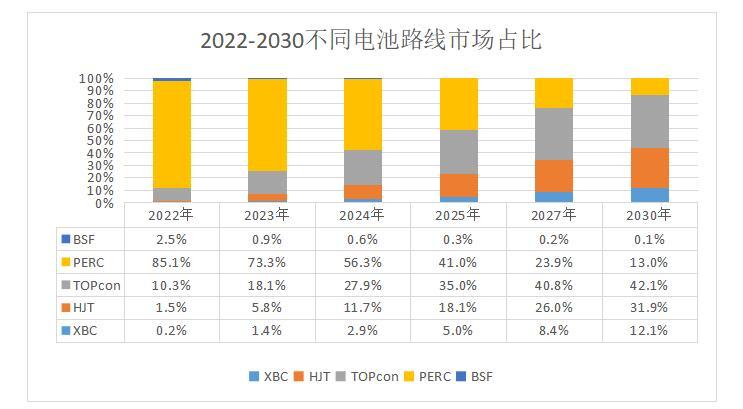

P型電池主要有BSF電池和PERC電池兩種,2015年之前,BSF電池占了總市場(chǎng)的90%,是絕對(duì)的主流。2016年之后,PERC電池開(kāi)始接棒起跑,到2020年,PERC電池在全球市場(chǎng)中的占比已經(jīng)超過(guò)85%,BSF電池淘汰出局。目前,雖然光伏行業(yè)主流為P型電池(PERC技術(shù)為主),但當(dāng)前PERC電池平均量產(chǎn)效率為23.2%,理論轉(zhuǎn)換效率極限為24.5%,量產(chǎn)效率已逼近其效率的理論極限,導(dǎo)致PERC電池效率很難再有大幅度提升。相比傳統(tǒng)的P型電池,N型電池具有轉(zhuǎn)換效率高、雙面率高、溫度系數(shù)低、幾乎無(wú)光衰、弱光效應(yīng)好等優(yōu)點(diǎn),受到市場(chǎng)追捧。從2022年開(kāi)始,N型電池市場(chǎng)占有率逐步擴(kuò)大,并逐漸取代P型電池。

(二)N型電池片對(duì)比分析

1、技術(shù)路徑對(duì)比

N型電池又主要分為TOPCon、HJT(異質(zhì)結(jié))、IBC三種,其技術(shù)特點(diǎn)如下:

|

|

PERC |

TOPCon |

HJT |

IBC |

| 量產(chǎn)性 |

最成熟 |

較容易 |

產(chǎn)能爬坡 |

加速量產(chǎn) |

| 技術(shù)難度 |

低 |

中 |

中高 |

高 |

| 工序步驟 |

9-10 |

12-13 |

4 |

14 |

| 效率極限 |

24.5% |

28.7% |

28.5%,若搭載鈣鈦礦技術(shù),有望超過(guò)30% |

29.1% |

| 量產(chǎn)轉(zhuǎn)換效率 |

23.4% |

24.5% |

25.05% |

24% |

| 現(xiàn)有產(chǎn)線兼容性 |

最主流 |

容易兼容 |

完全不兼容 |

部分兼容 |

| 設(shè)備投資(億/GW) |

1.5 |

2.5-3.5 |

4-4.5 |

5 |

| 主要廠商 |

最主流 |

晶科、隆基、天合、中來(lái) |

通威、愛(ài)康、鈞石、晉能 |

隆基、愛(ài)旭 |

綜合來(lái)看,IBC工藝復(fù)雜,量產(chǎn)轉(zhuǎn)換率低,且投資額高,暫不被主流市場(chǎng)認(rèn)可,目前能得到商業(yè)化普及的其實(shí)只有TOPCon和HJT兩種。

2、經(jīng)濟(jì)性對(duì)比

根據(jù)中泰證券測(cè)算,基于終端運(yùn)營(yíng)視角,TOPcon相比HJT更具備經(jīng)濟(jì)性,即電池轉(zhuǎn)換效率帶來(lái)的溢價(jià)高于成本端的增幅,這一結(jié)論與當(dāng)前TOPCon擴(kuò)產(chǎn)超預(yù)期的事實(shí)一致。而這種溢價(jià)隨著轉(zhuǎn)換效率的進(jìn)一步提升將進(jìn)一步拉開(kāi),在此背景下,TOPcon擴(kuò)產(chǎn)仍有望保持高增速。

基于最新的量產(chǎn)線數(shù)據(jù),TOPcon和HJT在轉(zhuǎn)換效率和硅片成本這塊無(wú)明顯差異,但在非硅成本上,TOPcon要低于HJT,約為0.1元/W,即單GW產(chǎn)線凈利潤(rùn)相差約1億元。因此在量產(chǎn)效率不占優(yōu)勢(shì),銀包銅和銅電鍍降本幅度有限的情況下,HJT較TOPcon的溢價(jià)中短期內(nèi)(2-3年)無(wú)法實(shí)現(xiàn),TOPcon仍是擴(kuò)產(chǎn)主流。

(三)綜合判斷

從短期來(lái)看,TOPCon因經(jīng)濟(jì)性、性價(jià)比優(yōu)勢(shì)凸顯,在N型技術(shù)中脫穎而出,大規(guī)模產(chǎn)能率先落地。從長(zhǎng)期來(lái)看,隨著HJT降本技術(shù)逐一突破,轉(zhuǎn)換效率進(jìn)一步提高,其市場(chǎng)份額將逐步趕上TOPCon。

綜上,未來(lái)TOPCon和HJT將長(zhǎng)期共存, HJT的市場(chǎng)增速在2、3年內(nèi)有望超過(guò)TOPCon。

三、TOPCon電池片行業(yè)現(xiàn)狀及政策分析

(一)國(guó)內(nèi)外市場(chǎng)容量和供需風(fēng)險(xiǎn)分析

1、TOPCon電池片市場(chǎng)容量和發(fā)展預(yù)期

2022年全球光伏新增裝機(jī)230GW,同比增加35.3%,國(guó)內(nèi)光伏新增裝機(jī)87.41GW,同比增加59.3%,中國(guó)光伏新增裝機(jī)占全球的37.8%。中國(guó)光伏行業(yè)協(xié)會(huì)預(yù)計(jì),在樂(lè)觀情況下2030年全球光伏新增裝機(jī)520GW,中國(guó)光伏新增裝機(jī)140GW。

據(jù)行業(yè)專業(yè)測(cè)算,2030年全球和中國(guó)電池片市場(chǎng)容量分別是624GW、168GW。預(yù)計(jì)2030年TOPCon電池片滲透率為40%左右。則至2030年,全球和中國(guó)TOPCon電池片市場(chǎng)容量分別是249.6GW、67.2GW,復(fù)合增長(zhǎng)率分別是34.5%、29.8%。

2、TOPCon電池片擴(kuò)產(chǎn)現(xiàn)狀和競(jìng)爭(zhēng)格局

截至2022年Q3,中國(guó)已有近40GW TOPCon電池實(shí)現(xiàn)投產(chǎn),2022全年TOPCon電池?cái)U(kuò)產(chǎn)超過(guò)80GW。我國(guó)在2023-2025年將迎來(lái)高峰期,年均擴(kuò)產(chǎn)規(guī)模有望超200GW。

布局TOPCon電池片的廠商分為三個(gè)梯隊(duì):

(1)傳統(tǒng)光伏巨頭

該梯隊(duì)廠商擁有資金和渠道優(yōu)勢(shì),積極在各地?cái)U(kuò)建TOPCon電池片產(chǎn)能,如晶科能源、天和光能、晶澳科技、通威股份、中來(lái)股份等。

(2)上市公司跨界轉(zhuǎn)型

該梯隊(duì)廠商傳統(tǒng)業(yè)務(wù)發(fā)展不利,亟需轉(zhuǎn)型開(kāi)展新興業(yè)務(wù),較為依賴當(dāng)?shù)卣Y源,如皇氏股份、中科云網(wǎng)、沐邦高科等。

| 公司名稱 |

主營(yíng)業(yè)務(wù) |

光伏產(chǎn)業(yè)布局情況 |

| 皇氏集團(tuán) |

乳制品生產(chǎn)銷售 |

在安徽阜陽(yáng)投資建設(shè)20GW TOPcon電池和2GW組件項(xiàng)目;與黑金光電布局鈣鈦礦技術(shù)研發(fā)。 |

| 中科云網(wǎng) |

餐飲+互聯(lián)網(wǎng)游戲 |

2022年9月,與深圳普樂(lè)新能源簽訂投資協(xié)議,因徐州項(xiàng)目未取得產(chǎn)能批復(fù)而取消合作;同年11月,與高郵同翎新能源成立合資公司,計(jì)劃建設(shè)8GW的TOPcon產(chǎn)線。 |

| 沐邦高科 |

玩具+光伏 |

2022年2月,定增24億元收購(gòu)豪安能源,獲得1.5GW單晶硅棒產(chǎn)能;2022年7月,與梧州簽訂協(xié)議,建設(shè)10GW的TOPcon產(chǎn)線。目前光伏營(yíng)收占總營(yíng)收72%。 |

(3)初創(chuàng)型企業(yè)

該梯隊(duì)廠商背后有雄厚的資金支持,他們往往選擇直接布局TOPCon電池片,在較短的時(shí)間內(nèi)形成較大的規(guī)模,如一道新能源、新霖飛等。

3、TOPCon電池供需及抗風(fēng)險(xiǎn)分析

我國(guó)TOPCon電池片2023-2025年年均擴(kuò)產(chǎn)規(guī)模有望超200GW,則我國(guó)最近兩年的擴(kuò)產(chǎn)產(chǎn)能已基本滿足全球至2030年的TOPCon電池片249.6GW的需求。若傳統(tǒng)光伏巨頭企業(yè)憑借資金和渠道優(yōu)勢(shì)繼續(xù)擴(kuò)產(chǎn)、全球光伏裝機(jī)市場(chǎng)及TOPCon電池片滲透率增長(zhǎng)不及預(yù)期,則擴(kuò)產(chǎn)產(chǎn)能面臨無(wú)法被市場(chǎng)充分消化,存在產(chǎn)能過(guò)剩以及價(jià)格競(jìng)爭(zhēng)的風(fēng)險(xiǎn)。

當(dāng)可預(yù)期的市場(chǎng)風(fēng)險(xiǎn)來(lái)臨時(shí),則充分考驗(yàn)TOPCon電池片廠商的抗風(fēng)險(xiǎn)能力。TOPCon電池片有著較高的市場(chǎng)壁壘,主要是資金和渠道壁壘。傳統(tǒng)光伏巨頭憑借規(guī)模和現(xiàn)金流優(yōu)勢(shì),具有較強(qiáng)的抗風(fēng)險(xiǎn)能力,而跨界轉(zhuǎn)型企業(yè)和初創(chuàng)型企業(yè)在激烈的市場(chǎng)競(jìng)爭(zhēng)中可能會(huì)面臨淘汰的風(fēng)險(xiǎn)。

(二)國(guó)內(nèi)外政策對(duì)TOPCon電池片市場(chǎng)的影響

1、積極層面

中國(guó)作為光伏產(chǎn)品的全球最大生產(chǎn)國(guó),在光伏產(chǎn)業(yè)方面具備硅料、硅片、電池片、組件全產(chǎn)業(yè)鏈制造規(guī)模優(yōu)勢(shì)。目前歐洲、印度、土耳其、北美等國(guó)家相繼制定增加可再生能源占比的政策影響, 2022年我國(guó)光伏產(chǎn)品出口大增,硅片、電池片、組件等合計(jì)出口額突破500億美元,同比增長(zhǎng)72.9%。同時(shí),受益于本土分布式光伏項(xiàng)目利好政策的帶動(dòng),光伏產(chǎn)品國(guó)內(nèi)需求也迎來(lái)較大的增長(zhǎng)。

2、消極層面

2022年我國(guó)多晶硅產(chǎn)量占全球比例達(dá)86%,硅片占比高達(dá)98%,電池片占比高達(dá)91%,組件占比達(dá)84%。對(duì)外出口以組件為主,占比在50%-60%。各國(guó)貿(mào)易政策或?yàn)樽畲箫L(fēng)險(xiǎn),各國(guó)正在積極推進(jìn)新能源產(chǎn)業(yè)鏈供應(yīng)鏈本土化,除反傾銷、反規(guī)避、提高基本關(guān)稅等傳統(tǒng)形式的貿(mào)易摩擦、壁壘、限制之外,“人權(quán)”“低碳認(rèn)證”“能效標(biāo)簽”“可持續(xù)發(fā)展”等都在成為新形式的貿(mào)易壁壘,意味著中國(guó)光伏企業(yè)面臨更大競(jìng)爭(zhēng)壓力。國(guó)內(nèi)投資過(guò)熱加劇了摩擦和競(jìng)爭(zhēng),光伏行業(yè)火爆,吸引眾多產(chǎn)業(yè)資本跨界投資,行業(yè)低水平重復(fù)建設(shè),部分環(huán)節(jié)存在產(chǎn)能階段性供大于求的風(fēng)險(xiǎn)。

四、揚(yáng)州TOPCon電池片產(chǎn)業(yè)情況

(一)基本情況

目前,我市的TOPCon電池除揚(yáng)州中環(huán)半導(dǎo)體科技有一條8GW產(chǎn)線外,其他基本處于規(guī)劃階段,6個(gè)新上電池片項(xiàng)目中,無(wú)一例外的均選擇了TOPCon技術(shù)路徑,擴(kuò)建總產(chǎn)能達(dá)70GW,總投資額超過(guò)300億元,也足見(jiàn),目前TOPCon技術(shù)路線是擴(kuò)產(chǎn)的主力軍。

6個(gè)項(xiàng)目基本落戶于高郵和經(jīng)開(kāi)區(qū),形成較為集中的產(chǎn)能。其中,最大的單體投入項(xiàng)目是晶澳(揚(yáng)州)的年產(chǎn)20GW單晶N型電池項(xiàng)目,計(jì)劃總投資額105億元,達(dá)產(chǎn)后預(yù)計(jì)產(chǎn)品轉(zhuǎn)化效率達(dá)24.8%,高于行業(yè)平均水平。其次,是揚(yáng)州阿特斯太陽(yáng)能電池有限公司的14GW項(xiàng)目,揚(yáng)州棒杰新能源科技有限公司和揚(yáng)州新瑞光電科技有限公司的10GW項(xiàng)目位居擴(kuò)建產(chǎn)能的前三位。

從交付時(shí)間看,6個(gè)項(xiàng)目除中科云網(wǎng)(高郵)項(xiàng)目二期4GW預(yù)計(jì)達(dá)產(chǎn)時(shí)間要到2024年之外,其余5家企業(yè)均預(yù)計(jì)在年內(nèi)形成計(jì)劃產(chǎn)能。最快的如晶澳(揚(yáng)州)于去年10月開(kāi)始布局投入,今年6月即可完成項(xiàng)目建設(shè),達(dá)產(chǎn)后預(yù)計(jì)年開(kāi)票銷售額將達(dá)到160億元。

(二)問(wèn)題與不足

1、存在產(chǎn)能過(guò)剩風(fēng)險(xiǎn)。根據(jù)前述研究情況,預(yù)計(jì)到2030年TOPCon電池片市場(chǎng)容量為249.6GW,而從公布的產(chǎn)線擴(kuò)建計(jì)劃來(lái)看,到2023年底揚(yáng)州的計(jì)劃產(chǎn)能已有66GW,全國(guó)新增產(chǎn)能預(yù)計(jì)也將超過(guò)200GW。隨著硅料價(jià)格的下調(diào),電池相關(guān)企業(yè)的銷售凈利率有望上升,加之TOPCon技術(shù)路徑目前受到大多數(shù)企業(yè)青睞,擴(kuò)建規(guī)劃最為集中,且眾多光伏產(chǎn)業(yè)鏈外企業(yè)紛紛加入布局,所以從長(zhǎng)遠(yuǎn)來(lái)看,TOPCon產(chǎn)能可能會(huì)進(jìn)入過(guò)剩狀態(tài)。

2、存在技術(shù)迭代風(fēng)險(xiǎn)。目前除TOPCon技術(shù)路徑外,HJT產(chǎn)線也在不斷搶占市場(chǎng)份額,雖從終端產(chǎn)品來(lái)看,兩種技術(shù)路徑實(shí)現(xiàn)的產(chǎn)品差別不大,但從降本增效路徑來(lái)看,HJT可以搭載鈣鈦礦技術(shù),突破現(xiàn)行TOPCon技術(shù)的轉(zhuǎn)換效率極限26.3%;同時(shí),由于其生產(chǎn)工序少,逐步量產(chǎn)后,生產(chǎn)成本可以進(jìn)一步壓縮,有望接棒成為下一代主流技術(shù),因此2-3年內(nèi)TOPCon技術(shù)存在技術(shù)迭代風(fēng)險(xiǎn)。

3、存在用工短缺問(wèn)題。光伏產(chǎn)業(yè)是勞動(dòng)密集型產(chǎn)業(yè),對(duì)一線操作工人需求量大。以8GWTOPCon電池片新上產(chǎn)線計(jì)算,通常需要1200個(gè)工人,因此每GW約需要工人150名,66GW的新上量產(chǎn)能可能需要近萬(wàn)名工人。而近年來(lái),勞動(dòng)力不穩(wěn)定問(wèn)題一直困擾著我市光伏企業(yè)。隨著TOPCon產(chǎn)線的擴(kuò)增,地方對(duì)于用工需求也會(huì)逐步擴(kuò)大,“用工荒”問(wèn)題可能會(huì)成為未來(lái)困擾產(chǎn)業(yè)發(fā)展的持續(xù)性問(wèn)題。

五、地方TOPCon電池片產(chǎn)業(yè)發(fā)展建議

(一)在建項(xiàng)目搶先達(dá)產(chǎn)

目前,結(jié)合公開(kāi)數(shù)據(jù),TOPCon產(chǎn)線投資內(nèi)部收益率較高,達(dá)17.8%,未來(lái)預(yù)計(jì)隨著更多企業(yè)的涌入,競(jìng)爭(zhēng)加劇,先發(fā)企業(yè)將采取降價(jià)以維護(hù)市場(chǎng)份額,使得整體產(chǎn)線收入呈現(xiàn)下降趨勢(shì),因此目前政府和國(guó)有投資平臺(tái)可大力扶持相關(guān)在擴(kuò)建項(xiàng)目,使其迅速形成產(chǎn)能,搶占市場(chǎng)先機(jī),快速取得投資回報(bào)。同時(shí)先發(fā)企業(yè)更容易匯聚上下游優(yōu)勢(shì)資源,如設(shè)備、輔材等,更新迭代期第一時(shí)間完成更新優(yōu)化,可能持續(xù)在效率、成本上維持領(lǐng)先。

(二)擴(kuò)產(chǎn)增效并行推進(jìn)

目前,TOPCon電池產(chǎn)線初始投資金額在光伏產(chǎn)業(yè)鏈中處于較高水平,平均3億元/GW的擴(kuò)產(chǎn),典型模式為政府代建廠房、提供設(shè)備補(bǔ)貼,政府投入占比高。以中科云網(wǎng)(高郵)8GW的TOPCon電池項(xiàng)目為例,先期擬投資總額為12億元,政府廠房代建加設(shè)備補(bǔ)貼,合計(jì)達(dá)3.6億左右。政府應(yīng)當(dāng)綜合考量市場(chǎng)產(chǎn)銷比,及企業(yè)實(shí)際終端銷售能力,以企業(yè)實(shí)際產(chǎn)生效益作為招商出發(fā)點(diǎn),考慮回報(bào)周期,避免盲目投資。

(三)加速儲(chǔ)備前沿技術(shù)

結(jié)合上市公司公布數(shù)據(jù),目前TOPCon產(chǎn)線平均投資回收周期為5年左右。根據(jù)前述分析,目前與TOPCon電池處于競(jìng)爭(zhēng)賽道的還有其他技術(shù)路徑,地方政府對(duì)于招引項(xiàng)目及存量產(chǎn)線升級(jí)的考量上,應(yīng)做到“未雨綢繆”,注重多技術(shù)路徑的平衡,提前做好新技術(shù)產(chǎn)線的布局,保證在技術(shù)迭代時(shí)能夠做好供給和收益的平穩(wěn)過(guò)渡。

(四)不斷完善產(chǎn)業(yè)鏈條

目前,雖然我市對(duì)于TOPCon電池生產(chǎn)的整體產(chǎn)業(yè)鏈條均有布局,但是重點(diǎn)主要集中在利潤(rùn)較低、競(jìng)爭(zhēng)激烈的電池片和組件環(huán)節(jié),對(duì)于硅料和光伏設(shè)備領(lǐng)域,缺乏相應(yīng)的龍頭企業(yè)支撐,需要進(jìn)一步加強(qiáng)。隨著TOPCon電池片高速擴(kuò)產(chǎn),對(duì)于光伏設(shè)備的生產(chǎn)企業(yè)來(lái)說(shuō)將持續(xù)利好,建議重點(diǎn)招引此類企業(yè),避免競(jìng)爭(zhēng)加劇的同時(shí)還能充分享受到市場(chǎng)快速擴(kuò)張的紅利。

(五)加快儲(chǔ)備產(chǎn)業(yè)人才

TOPCon電池雖目前處于放量階段,但由規(guī)劃到投產(chǎn),再到形成穩(wěn)定的產(chǎn)出仍有較大的距離,這期間仍需要不斷的技術(shù)攻堅(jiān)、工藝提升,因此在研發(fā)、生產(chǎn)環(huán)節(jié)仍需要大量的人才儲(chǔ)備。地方應(yīng)加大人才招引力度,做好政策配套,助力擴(kuò)產(chǎn)企業(yè)建立穩(wěn)定的人才隊(duì)伍,同時(shí)鼓勵(lì)相關(guān)企業(yè)成立研發(fā)中心、研究院等科技成果轉(zhuǎn)化平臺(tái),進(jìn)一步提升企業(yè)競(jìng)爭(zhēng)力。

項(xiàng)目組成員:許旻 張亞 趙宣 徐力群

附件

全市新建電池片項(xiàng)目匯總表

| 序號(hào) |

產(chǎn)業(yè)鏈環(huán)節(jié) |

項(xiàng)目名稱 |

區(qū)域 |

建設(shè)單位 |

產(chǎn)能 |

硅片尺寸 |

技術(shù)路線 |

預(yù)計(jì)總投資(億元) |

預(yù)計(jì)建設(shè)周期 |

|

| (mm) |

晶體結(jié)構(gòu) |

電路結(jié)構(gòu) |

||||||||

| 1 |

電池及組件 |

電池項(xiàng)目 |

開(kāi)發(fā)區(qū) |

晶澳(揚(yáng)州)太陽(yáng)能科技有限公司 |

20GW |

182 |

N型單晶 |

TOPCon |

105 |

2022.10-2023.6 |

| 2 |

新型光伏電池 |

高郵市 |

揚(yáng)州中環(huán)半導(dǎo)體科技有限公司 |

8GW |

182 |

N型單晶 |

TOPCon |

50 |

7個(gè)月 |

|

| 3 |

超高效太陽(yáng)能電池片項(xiàng)目 |

開(kāi)發(fā)區(qū) |

揚(yáng)州阿特斯太陽(yáng)能電池有限公司 |

14GW |

210 |

N型單晶 |

TOPCon |

45 |

7個(gè)月 |

|

| 4 |

電池項(xiàng)目 |

開(kāi)發(fā)區(qū) |

揚(yáng)州棒杰新能源科技有限公司 |

10GW |

182/210 |

N型單晶 |

TOPCon |

40 |

2023.1-2023.6 |

|

| 5 |

電池項(xiàng)目 |

高郵市 |

揚(yáng)州新瑞光電科技有限公司 |

10GW |

182 |

N型單晶 |

TOPCon+HJT |

50 |

2023.5-2023年底 |

|

| 6 |

單晶N型光伏電池 |

高郵市 |

中科云網(wǎng)(高郵) |

8GW |

182 |

N型單晶 |

TOPCon |

50 |

一期4GW 2023.11 |

|

| 合計(jì) |

70GW |

|

340 |

|

||||||

國(guó)金集團(tuán)

聯(lián)系方式

地址:揚(yáng)州市蜀岡瘦西湖風(fēng)景區(qū)瘦西湖路149號(hào)

微信公眾號(hào)